登陆

登陆 加入收藏

加入收藏

|

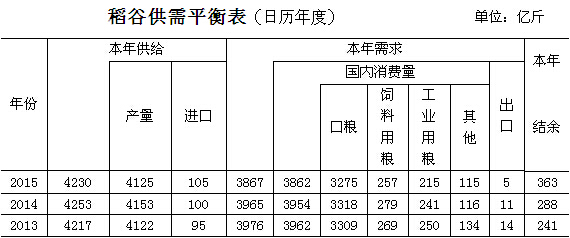

2015 年我国稻米市场总体供应充足,库存压力较大,同时受终端需求持续低迷、进口米继续冲击等影响,稻米价格特别是陈粮市场整体偏弱运行。新稻上市后,由于其他企业入市意愿普遍较低,市场收购主体单一,托市收购主导市场,新稻价格也基本稳定在政策价附近。 稻米呈现“三高一减”、“国粮入库 洋粮入市”形态 自2013年始,我国稻谷连年丰产,产量站稳2亿吨大关。托市收购和拍卖的高进低出,将稻谷库存逐步推向新高。一方面中国粮食成本过高,使得低价洋粮可以长驱直入;另一方面,中国价补合一的粮食补贴方式,造成收储价格无形中提升。内外价差导致大量国外大米涌入国内市场使我国出现“国粮入库、洋粮入市”的局面。 产量高 据国家统计局公告,2015年全国稻谷播种面积约45320万亩,同比减145万亩,减幅0.32%;产量约4165亿斤,同比增35亿斤,增幅0.84%。其中早稻播种面积约8573万亩,同比减119万亩,减幅1.37%;产量约674亿斤,同比减6亿斤,减幅0.94%。总公司社会粮油基础信息调查及各分公司数据来看,虽然受种植效益偏低,2015年南方产区“双改单”现象增加,早稻播面下降,但由于东北地区大豆改种粳稻面积较多,其中黑龙江粳稻播种面积同比增加270万亩,全国稻谷播种面积总体保持增长。预计2015年全国稻谷播种面积约4.55亿亩,同比增230万亩,增幅0.5%。其中早籼稻播种面积约8380万亩,同比减73万亩,减幅0.86%;中晚籼稻约2.36亿亩,同比增8万亩;粳稻约1.36亿亩,同比增295万亩。 由于2015年国内农业气候灾害较多,早籼稻生长期间遭遇持续低温阴雨,导致减产较多;东北粳稻育苗期及移栽期遭遇倒春寒,灌浆成熟期又因多次降雨及大风天气出现倒伏,单产不及去年;云南地区水稻因长期低温阴雨寡照,稻谷空瘪率高,预计减产近两成;江苏、江西等中晚稻产区收获期间持续雨雪,对产量有一定影响,综合来看,预计2015年全国稻谷产量约4125亿斤,同比减28亿斤,减幅0.67%。其中,早籼稻产量约615亿斤,同比减40亿斤,减幅6.1%;中晚籼稻产量约2120亿斤,同比增2亿斤,增幅0.09%;粳稻因播种面积增加较多,产量继续增加,约1390亿斤,增10亿斤,增幅0.7%。 进口高。2015年,东南亚价格持续走低,与国内大米价差进一步拉大。受此影响,我国通过海关进口的大米数量同比继续增加,出口下降。据统计,截至11月末,2015年我国累计进口大米59亿斤,同比增32.19%。由于2014年以来,全国海关持续加大了对走私大米的专项打击力度,从云南、广西通过走私进来的大米数量有所减少。综合来看,预计2015年大米进口数量较去年略增,出口量同比下降。粮食进口数量居高不下,对国内稻米价格影响深远。据海关总署数据,2015年中国进口谷物和谷物粉3720万吨,比2014年增长67.6%,中国粮食进口呈现较快增长势头。 库存高。自2013年以来,由于我国稻谷持续丰产,消费稳中趋降,供需状况发生逆转,由供需偏紧向供需宽松、阶段性过剩转变。 据国家粮食局网站公布的数据,从2006年至2015年,中储粮最低收购价和临储收购共收购粮食5.6亿吨。国家粮油信息中心的数据显示,同期2006年至2015年11月,玉米实际成交8270万吨,小麦实际成交1.38亿吨,水稻实际成交8286万吨,合计3.04亿吨。换言之,2006年至2015年之间,产生新库存2.6亿吨。 需求减 2015年,受宏观经济放缓影响,国内大米消费持续低迷。其中,因饮食结构调整,我国人均大米消费近年来持续保持略减态势,加之沿海企业出现倒闭潮,集团性大米消费大幅减少,预计稻谷口粮消费总量同比下降;饲料用粮随着散养规模的缩小及玉米价格低迷小幅减少;工业用粮也有所下降。预计2015年国内稻谷总消费量约3862亿斤,同比减92亿斤。其中,口粮消费约3275亿斤,同比减43亿斤,主要是粳稻价格偏高,在销区被其他品种替代量较大;饲料用粮约257亿斤,同比减22亿斤;工业用粮约215亿斤,同比减26亿斤。 国家粮油信息中心预计2015年我国稻谷总供给量约4230亿斤,总需求量约3867亿斤,年度结余363亿斤,市场供需进一步宽松。

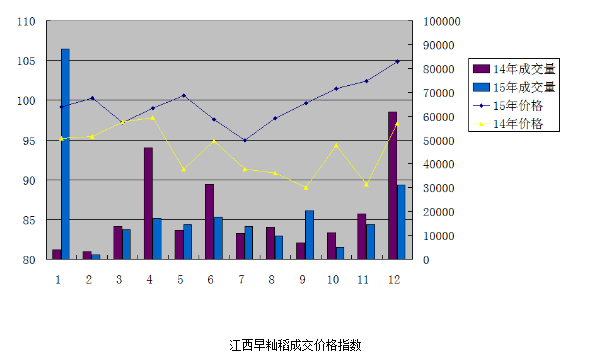

稻谷收购量减少,收购进程慢 国家粮食局消息,截至9月20日,江西、湖南等8个主产区各类粮食企业收购新产早籼稻723万吨,比上年同期减少64万吨。截至11月25日,湖北、安徽等14个主产区各类粮食企业累计收购新产中晚籼稻1622万吨,同比减少50万吨。;黑龙江等7个主产区各类粮食企业累计收购新产粳稻1769万吨,同比减少53万吨。 国家信息中心监测显示,截至2015年12月31日,东北及苏皖等粳稻主产区已收购粳稻占产量的比例为39%,接近上年进度。截至12月25日;南方主产区新季中晚籼稻累计收购量占产量的比例为24%,同比慢3个百分点。 造成该现象的主要原因:一是天气原因。进入11月份以来,我国阴雨天气偏多,尤其是南方中晚稻主产区出现连续阴雨,严重影响了稻谷收获及晾晒。同时,南北方的低温雨雪天气,也影响了稻谷物流运输,延缓了农户的稻谷出售。二是我国机械烘干设备不足,目前机械干燥水平不足10%,南方许多市级以下地区均无粮食烘干设施,湿稻无法及时烘干,难以出售,还导致稻谷变质,黄变粒增多。三是仓容紧张,影响托市收购效果。虽然农户售粮踊跃,但主产区仓容压力前所未有。由于出库缓慢,稻谷压库严重,部分主产区无力增设更多的托市收购库点,对新稻收购造成了一定困难。四是企业收购新稻积极性不高。由于稻米市场行业不景气,加工企业和贸易商收购积极性普遍不高。尤其 是加工企业除代收或代储外,自身需求量较往年下降较多,开机率也普遍不如上年,导致收购进度偏慢。五是上年度中晚稻收购进度较快,收购量创出同期历史新高,后期超越难度自然较大。 稻强米弱、粳强籼弱、优强普弱、新强陈弱现象依然存在 “稻强米弱”,稻谷受政策性收购支撑保持坚挺,大米因市场供应充足,终端需求萎缩,加之进口米掺兑较多,市场持续疲软,加工企业开机率继续下降。“粳强籼弱”,我国粳米主销区在淮河以北,受饮食习惯影响,粳米主要消费市场受进口米和籼米的影响较小,加之近两年粳稻大部分进入国家库存,在收购、保管等成本的支撑下,粳稻出库价格总体高位坚挺。籼稻由于受低价进口米影响较重,加之加工企业分布多,大米销售竞争较激烈,及沿海需求下降,籼稻米价格整体偏弱运行。“优强普弱”,虽然托市收购已成常态,临储稻谷规模也越来越大,但收储的基本上是普通稻谷,说明国内普通稻供应过剩现象较为严重。而优质稻的供应却一直较为紧缺,价格也大都在最低收购价之上。随着人们生活水平的提高,市场对优质大米的需求还将持续增加,将推动优质稻价格持续走强。“新强陈弱”,虽然最低收购价预案的启动将会有效托起稻谷市场,但直接作用的是新稻市场。在稻米市场供应压力沉重和玉米等外围粮价下行的带动下,陈稻市场继续走弱。 稻谷价格受政策性影响较大 新稻谷价格受政策性影响较大,新稻谷价格以最低收购价为主,早籼稻成交价格走势受季节性以及国家投放量影响为主。 14年江西省早籼稻计划轮出2.286亿公斤,实际成交1.568亿公斤,成交率68.6%,15年计划轮出1.613亿公斤,实际成交1.502亿公斤,成交率93.1%。这两年江西省早籼稻实际成交量接近,但由于今年投放量较去年减少,价格较去年整体上升。从上图可以看到,1-2月份市场成交量较低,其原因是春节期间米厂停工,稻谷需求量下降,但同时大米价格有一定幅度的上涨,这就导致这几个月成交量低,价格平稳上升。3月份由于1月份的政策性粮投放量大,市场需要消化这部分粮,价格下跌。4-6月份米厂开始生产,稻谷需求量增加,稻谷价格小幅上涨。6月份随着梅雨季节的来临,稻谷储存不易,价格回落。7月份以后,随着新季早稻上市,托市收购的启动,9月份的大专院校开学以及下半年节日效应影响,稻谷价格开始稳步上涨。 大米市场价格总体平稳运行,随季节性小幅波动

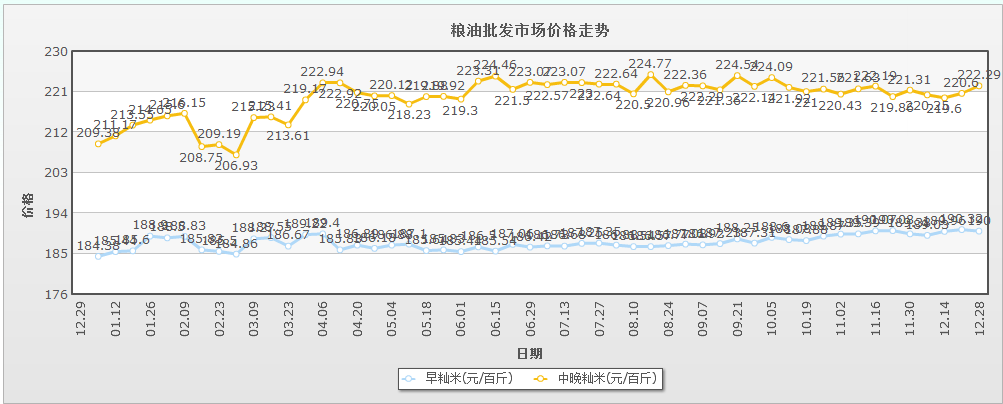

15年,籼米价格同比累计小幅上涨,呈现前低后高、小幅震荡运行态势。从走势图可以看出1月份由于春节节日效应,籼米价格小幅上涨。2月份受稻谷价格走低影响籼米价格下跌。3月-8月份是粮油市场传统的消费淡季,籼米价格弱势运行,9月份以后随着秋季的深入天气转凉,大专院校开学以及下半年节日效应影响,市场消费需求逐渐回升,籼米价格开始震荡上行。全年价格较为平稳。 2016年稻米市场整体处于供大于求的格局,特别是进口低价大米口对粮食加工企业影响加深,上述今年的市场格局短期内难以改变,部分米企对年前市场信心不足,短期内稻谷将采取随需随采的策略。国家已经确定继续执行稻谷最低收购价政策,但也明确将对现行的粮食政策进行调整,农产品价格改革的政策设计或将着眼于去库存、降成本和补短板三大方面,而随着稻谷去库存速度将加快,陈粮大量出库,原粮供应将进一步增加,稻米市场价格重心或将下移,后期难以获得更多上涨机遇。 |