登陆

登陆 加入收藏

加入收藏

|

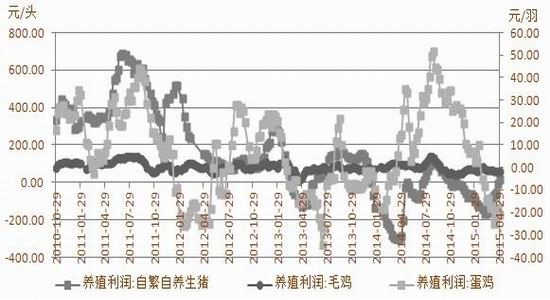

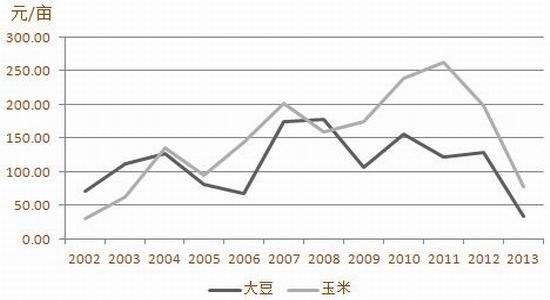

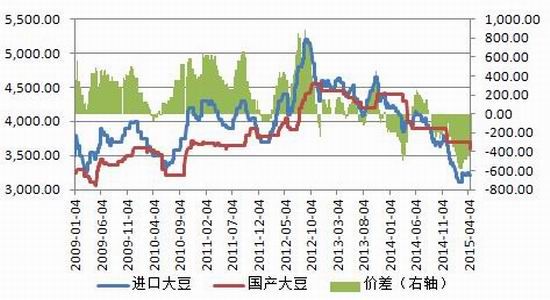

图8 养殖利润仍处于亏损  图9 生猪及能繁母猪存栏仍低迷  国内方面,4月进口量继续恢复,据天下粮仓统计在538万吨左右,高于3月的449万吨,但可能实际进口不足该数,因为巴西罢工有部分船期延后,仍不足以满足月度600万吨左右的压榨量,进而仍以消耗库存为主,截止4月30日,港口大豆库存仍维持在500万吨水平,属于相对偏低位置。预计5月份大豆到港量707万吨,港口库存届时会明显回升,原料供应压力会有所显现。 因原料库存暂时不足,4月份油厂停机现象增加,而下游需求随着行情反弹有一定好转,4月油厂豆粕库存明显回落,截止4月30日,国内沿海主要地区油厂豆粕总库存量38万吨,较月初的72万吨明显下滑,个别地区如山东及华东地区缺货严重,进而支撑市场强劲反弹。进入5月份随着原料到港增加,油厂开机将增加,预计豆粕库存在5月中下旬将得到逐渐恢复,如果说短期市场受油厂库存偏低支撑抗跌的话,如果美豆播种期间天气无恙的话5月下旬市场波段压力或将得以有效释放,尤其在终端需求仍需时间恢复的前提下。 2.4 国产大豆 2.4.1 我国大豆播种面积缩减预期强烈 图10 大豆与玉米亩收益比对  在大豆产区东北地区,同季同地区作物相比较,大豆种植效益低。粗略估计,每亩大豆净利润在30元/亩左右,而玉米利润在150元/亩,利益驱使导致农户改种效益更高的玉米。国产大豆种植逐年萎缩。今年料继续延续这种态势。相关业内人士估计2015年大豆种植面积将再次大幅度下滑,下滑比例可能会达到15%左右。 2014年起我国不再进行国储收购,而是改为目标价制度,2014年目标价为4800元/吨,当市场低于这个价格时,国家根据种植面积、产量等对农民进行补贴,今年大豆价格跌跌不休,已经远低于这个目标价。近来黑龙江省也已经发布2014年大豆目标价格补贴标准,为每亩60.50元,各地各部门要严格按照大豆合法实际种植面积发放补贴,其他省份也将陆续出台补贴标准。但即便有这个补贴,收益也仅70-100元/吨左右,和玉米相比仍没有优势,所以农户的种植积极性依然不足。种植面积缩减的既成事实令播种期间的大豆市场存在支撑。 另外,2015大豆补贴目标仍维持4800元/吨水平不变,该价格发布心理上有积极影响,但实际对市场影响有限,不过度解读。 2.4.2 国产大豆油用需求有改善 图11 进口大豆与国产大豆价差走势  图12 油厂压榨利润  哈尔滨地区,国产三等大豆现货价3850-3900元/吨,油豆收购3550-3600元/吨左右,市场基本稳定,但购销清淡。按油豆收购价3600元/吨、豆粕3560元/吨,豆油6000元/吨计算,油厂已经有近100元/吨的利润。但其它地区国产油厂依旧亏损,大连亏损仍在400-500元/吨。 |