登陆

登陆 加入收藏

加入收藏

|

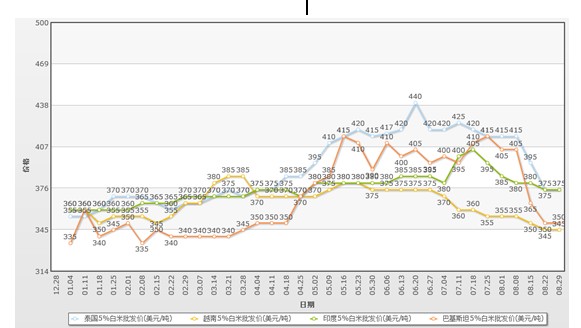

8月继泰国发布评论文章《亚洲大米价格战即将打响》之后,亚洲大米价格在本月出现明显下跌。以5%白米为例,泰国白米下跌至370美元/吨,跌幅10.8%;越南白米跌至340美元/吨,跌幅4.2%;印度白米跌至380美元/吨,跌幅3.8%;巴基斯坦白米跌至335美元/吨,跌幅19.2%。 亚洲四国5%白米出口价格走势图

(最新价格从高到低分别是泰国、印度、巴基斯坦、越南) 集中下跌主要原因是东南亚地区新稻谷上市,市场供应量充足。国际机构分析认为下一季度稻谷产量将提高,供大于求形势更加扩大,连续三个月来贸易清淡,卖方希望通过主动降价来刺激采购量的增加。

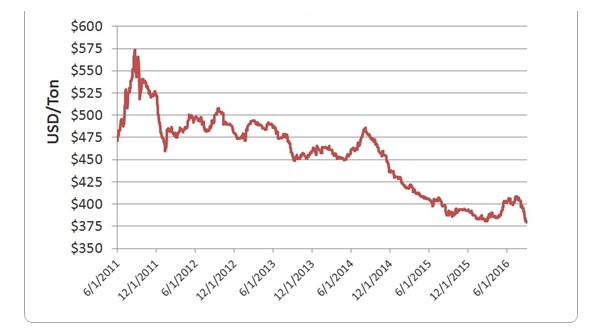

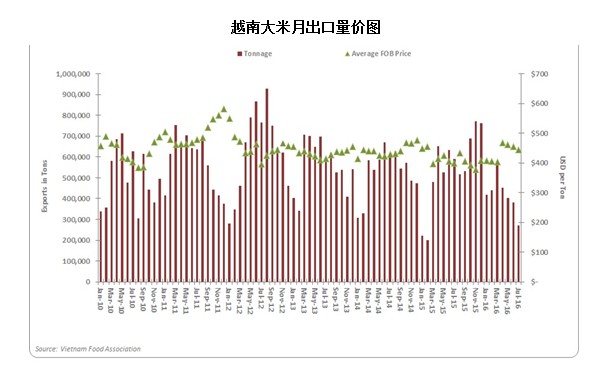

目前全球大米价格指数为380美元/吨,比上月下跌了20美元。从全球大米价格指数图形分析上看,本次大幅下跌与2014年8月发生的先涨后跌非常相似。从目前形势来看,只有采购国才能救市场,需要大米采购国在今年最后几个月重回市场采购,市场价格才能受到支撑。 菲律宾大米招标采购在8月末揭开序幕 菲律宾在8月31日举办大米采购招标会,采购数量为25万吨。泰国、越南和柬埔寨将参加招标会。 泰国外贸部说本次招标采购是基于政府间贸易。菲律宾是亚洲国家中依赖大米进口较强的国家,今年可能计划采购进口大米100万吨,以保证国内市场供应。75万吨进口是通过政府间贸易,剩余25万吨则发放进口配额给私营公司完成。尽管如此,计划购买量小于菲律宾2015年的大米采购进口量, 2015年进口了180 万吨大米。 其中泰国中标10万吨25%白米,价格为424.85美元/吨CIF;而其余的15万吨大米由越南中标,价格与泰国相同。 虽然菲律宾举行大米招标,但破碎率5%的越南大米价格本周跌至每吨345-360美元,FOB基准,此为11个月来最低水平。在此次招标会上,NFA最初拒绝了泰国和越南的竞标申请,并要求上述两国修改报价至每吨425美元的参考价格以下。 菲律宾国家粮食局(NFA)发言人Angel Imperial称:“我们需要大量进口以提高库存,并为紧急情况做好准备。”他称,截至8月24日,缓冲库存仅相当于21天的国内消费量,低于7-9月期间要求达到的30天的最低标准。去年进口的大米中,有50万吨左右是通过私人贸易商进口的。NFA每年会将多达80.52万吨的大米出口许可转交给私人贸易商,此部分进口大米的关税为35%。一位政府消息人士称,NFA将在周三稍晚对私人贸易商进口事项进行讨论。 菲律宾今年更重视国内粮食生产,菲律宾在6月新政府上台时就誓言在6年内实现粮食自给自足。今年预计菲律宾稻米产量将达到 1820 万吨,因2015、2016两年的上半年菲律宾都遭受厄尔尼诺影响,平均每年遭遇20场台风过境,损及该国的大米产量,并迫使其进口大米以填补供应缺口,预计今年产量与去年基本持平。 泰国政府可能会暂停适合口粮的库存米拍卖 在8 月 29 日和 30日泰国计划了两场库存大米拍卖会,第一次拍卖 75.3万吨大米供口粮。第二次拍卖为 25.5万吨大米口粮和工业用粮,销售范围针对国内买家。 泰国商务部说本次100万吨成交率取决于投标价格,政府会控制好中标价格,不至于价格过低影响市场。 据了解有 13家当地米商投标,另有10家企业投标了工业用大米。 今年水稻主产国也包括泰国在内,受干旱影响削减了全球市场的供应,给了泰国政府加快销售库存大米的机会。目前还有900万吨库存大米需要销售,计划是在2017年全部消化库存大米。 鉴于大米市场价格、 汇率的波动及天气的不确定性,并随着泰国新稻谷收获季节的来临,泰国商务部在密切监测市场情况,并视情况来决定是否继续释放库存大米。 泰国外贸部,总干事表示:“8月份的100 万吨大米拍卖可能是今年的最后一次,随后将暂停3-4个月。但是,对于工业用的,不适合口粮的库存大米,该部将继续释放,因为那不会影响当前新季收获稻谷”。 在收获季节约有 2200 -2300万吨稻谷将进入市场,市场供应将非常充沛,而国际市场需求疲软将会导致大米价格下降。泰国大米出口将面临更激烈的竞争,全球需求较低,而且泰国大米的价格远高于其出口的竞争对手,比越南大米高出 $50-$60美元/吨。 今年泰国大米出口量可能削减至 950 万吨。越南,是世界上第三大大米出口国,最近已经下调了全年出口预期,从 650 万吨下降到 470 万吨。截止到到 7 月底,泰国出口了 560 万吨大米,而越南出口了 290 万吨。截至 8 月 26 日,泰国出口630万吨大米高于去年同期水平。 此外,泰铢升值也是导致泰国和越南大米价差拉大的主要原因。 根据泰国大米出口商协会价格监测,泰国 5%白米的价格在8 月 3 日-10 日期间跌幅较大,从447跌至 432 美元/吨,而越南大米的价格稳定在350 美元/吨。 泰国大米正在回归市场化 8月下旬,泰国大米价格下跌明显,5%白米基准价比上月同期下跌了15%,为376.5美元/吨。这次价格下跌是供需因素导致的,而原来在泰国的政策性干预收购下,大米价格严重脱离市场。当时的大米典押计划,抬高了泰国大米价格,让泰国大米丧失了竞争力,并导致国内库存庞大。新政府上台后宣布大米典押计划结束,并加快出售库存,通过2年时间的努力,将大米库存从2000万吨降到了900万吨左右。 分析人士指出,虽然一些气象专家提出“拉尼娜”将导致东南亚和南亚及澳大利亚发生大暴雨,但不良气候不足以影响市场供应,大环境仍然是供大于求,泰国米将继续在熊市中低迷几周。但印度今年6月开始的新季播种情况看,印度今年播种了3261万公顷水稻,相比去年是3047万公顷水稻。 国际谷物理事会在8月25日最新报告中指出,2016-17年度全球大米产量为4.84亿吨,比上期预测略有下调,但仍然高于本年度的4.73亿吨。 从市场趋势来看,泰国和印度的库存米继续需要抛售,而世界最大的大米进口国——中国上半年进口速度提高,进口量比去年同期提高了23%,最大的收益国家是泰国,1-7月向中国出口大米提高了31%,达到55.6万吨,而巴基斯坦大米向中国出口大幅下降,仅51万吨。 泰国认为在今年余下的几个月,中国可能会加大进口,主要因素是中国早稻今年减产了2.7%,适当进口可以改善国内供需。菲律宾是另一个主要的采购国,近期也开始了购买活动,预计当前市场价格疲软也将会吸引中东和非洲贸易商新增采购计划。 泰国取消了政策保护后,泰国大米市场化明朗,将更有利于市场发展。 泰国准备向中国出口第二批100万吨大米 泰国与中国签订的第二批100万吨大米订单正在准备中,据泰国外贸部称,第一批100万吨订单在上半年已经完成。泰国官员说:“下一批大米向中国船运也会考虑到市场消化能力,将每月不超过10万吨向中国船运。两国正在讨论的装运细节,应该很快就能让他们开始装运出口。 1-8月越南大米出口同比下降 据越南农业农村发展部的统计数据,今年8月,越南出口43.2万吨大米,贸易额1.9亿美元,今年1-8月越南大米出口337万吨,贸易额15.1亿美元,同比去年下降16.6%,贸易额下降13.1%。 在此期间,中国仍然是越南米的最大采购商,占出口份额的36%,中国在1-7月期间购买越南大米104万吨,贸易额4.76亿美元,但同比去年下降了21.6%,贸易额下降11.9%。 通常印尼大米采购集中在第四季度,但本期采购了越南米35.3万吨,贸易额1.4亿美元,年比分别提升25.5%和26.8%。 越南其它几个主要市场出口量急剧下降,菲律宾下降了66.4%、马来西亚下降54.5%,新加坡下降36.3%。 据市场人士分析,主要是全球大米市场前景暗淡以及泰国库存米拍卖频繁所导致。越南大米出口从4月开始走下坡路,再此期间中国、印尼和菲律宾都缺乏大的订单,泰国4月后加大了库存米的拍卖销售,进口商也将注意力转移到泰国市场。但也要看到出口前景,目前菲律宾已经开始启动采购计划。 越南食品协会VFA预测该国在2016年将出口570 万吨大米,但按此进度估计此目标也较难实现。 越南大米月出口量价图

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||