登陆

登陆 加入收藏

加入收藏

|

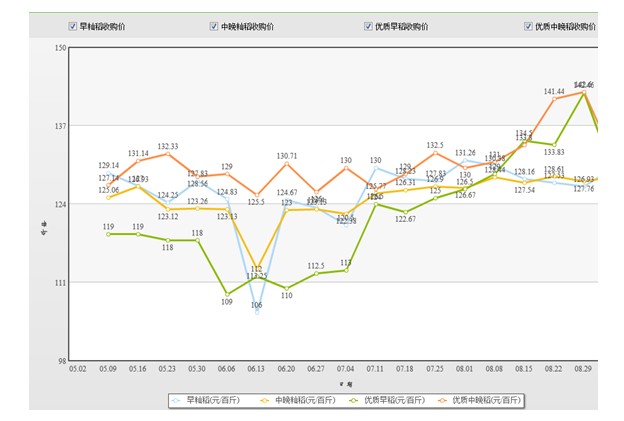

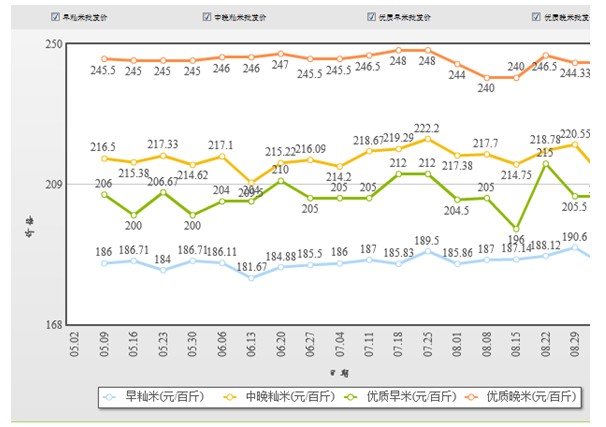

8月早稻市场反弹企稳,农户售粮热情高涨;大专院校开学备货,企业开工率上升;大米终端消费颓势局面仍未改变,市场整体缺乏利好消息,国内大米市场整体持续疲软;早籼稻期货小幅上扬;6月稻米进口量出现大幅下降;本月地方储备源源不断地出库,各地出库存节奏加快。 一、强降雨高温天气,影响籼稻生长 8月中下旬长江流域出现大范围持续高温天气,部分地区旱情显现并发展,不利一季稻授粉结实和灌浆,部分地区稻谷受损。双季稻方面,华南都处于分蘖期,湖南江西处于拔节—孕穗期,少部处于抽穗期。一季稻云贵湖北安徽处于乳熟—成熟期,早熟品种陆续开始开市。 二、新季早籼稻上市增加、学校开学,提振开工率 国家粮油信息中心监测显示,新季早籼稻上市增加、大专院校开学均提振开工率。本月底,湘赣地区典型大米加工企业(年产能3-6万吨)开工率42%,较上月同期提高3个百分点。湘赣地区加工企业新季早籼稻收购价2550-2600元/吨,早籼米出厂价3950-4000元/吨,加工利润约70-80元/吨。 三、主产区中晚籼稻收购基本持平,早籼稻收购进度较快 国家粮油信息中心监测显示,截至8 月 30 日,南方主产区 2015 年产中晚籼稻收购量占产量的比例为 42%,占商品粮的 85%,同比基本持平。3 月份以来各类政策性粮源陆续出库,新粮购销放缓。按中晚籼稻产量 10891 万吨、商品率 50%计,农户可售余粮约 840 万吨。截至8月25日,累计收购早籼稻598万吨,同比增加108万吨,较上年进度加快。早稻收购大忙之季,中稻收获也已拉开了序幕, 湖北、湖南、安徽、江西、四川等主产省中稻陆续开镰,部分地区已有少量上市。 四、国内价格行情 自早稻托市收购启动以来,早稻市场收购进度一直偏快。8月中下旬以来,收购进度放缓,下旬后更是大幅放缓,早稻收购逐渐进入尾声;新季中稻收获拉开序幕,因新稻质量差、出米率低、腹白偏重,价格低开,较上年低0.1元/左右;大米终端消费局面有所改观,天气转凉,大米需求的传统淡季也将结束,近期市场购销亦在逐渐恢复,大专院校开学、中秋节的临近将为大米市场带来一波行情,部分地区稻米市场价格震荡上行。 从中国谷物网监测数据显示,8月江西早籼稻托市走高后小幅下行,优质稻因粮源紧缺价格大幅攀升,大米市场小幅上涨。本月底早籼稻收购均价127.76元/百斤,涨0.35元/百斤,下旬价格逐步下降;中晚籼稻收购均价126.93元/百斤,涨1.68元/百斤;优质中晚稻收购均价142.66元/百斤,涨12.66元/百斤。本地产早米批发均价190.6元/百斤,涨5.77元/百斤;常规中晚米批发均价220.55元/百斤,涨5.05元/百斤。 中国谷物网监测籼稻价格图 单位:百斤

中国谷物网监测籼米价格图 单位:百斤

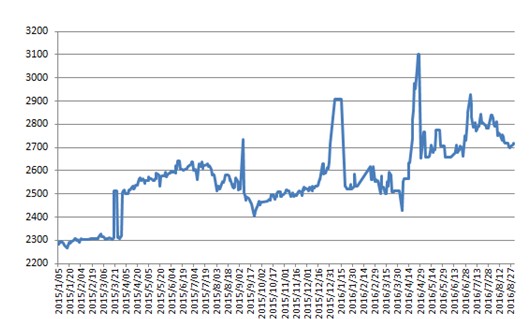

8月底,安徽市场早籼米价格略降。本地产3级晚籼稻入库价格136元/百斤,较上月周期持平;2015年本地产3级早籼稻入库价格132元/百斤,持平;本地产标一早籼米批发价191元/百斤,降1元/百斤;本地产标一晚籼米批发价216元/百斤,持平。 8月,湖北市场稻米价格上涨。本地产早籼稻收购价127元/百斤,涨2元/百斤;本地三级晚籼稻收购价格134元/百斤,涨1元/百斤;优质晚籼稻收购价142元/百斤,涨4元/百斤;早籼米批发价186元/百斤,持平;标一晚籼米批发价207元/百斤,涨4元/百斤。 销区价格行情8月底与上月同期相比: 8月,广东市场湖北产优质米价格上涨,普通大米价格下降。地产优质晚籼稻到厂价135元/百斤,持平;本地产标一早籼米批发价200元/百斤,持平;2015年本地产标一晚籼米批发价225元/百斤,持平;湖北产优质晚籼米批发价227.5元/百斤,涨5元/百斤;湖北产标一早籼米批发价183元/百斤,降3元/百斤。 8月,浙江市场籼米价格平稳,糯米价格上扬。浙江产标一早籼米批发价191元/百斤,持平;安徽标一晚籼米批发价202元/百斤,持平;安徽产的标一圆糯米为303元/百斤,涨3元/百斤;安徽产的长糯米为290元/百斤,涨10元/百斤。 福建籼稻价格上涨,晚籼米价格下降。三级晚籼稻批发价132.5元/百斤,涨7.5元/百斤;2016年三级早籼稻批发价格126.5元/百斤;标一晚籼米批发价215元/百斤,降8元/百斤;标一早籼米批发价格182.5元/百斤,涨10元/百斤。 五、早籼稻期货小幅下调 本月郑州商品交易所早籼稻连续收盘价在2698—2839间区间震荡,在8月1日出现本月高点2839,而后小幅下调。

六、7月大米进口量、均价较上月降低 7月中国进口大米14.86万吨,同比减少54%,均价439.14美元/吨,均价较上月降低12.16美元/吨;年初迄今累计进口214.10万吨,同比增加22.94%。其中7月从越南进口10.57万吨,泰国进口2.65万吨,巴基斯坦进口1万吨,缅甸进口0.22万吨,柬埔寨进口0.22万吨。 |