登陆

登陆 加入收藏

加入收藏

|

导读: “每逢大事有静气”,不要用愿望代替趋势,用情绪代替思考,让我们来研究点问题、弄清点情况,提出些切实可行的措施。 摘要: 通过比较全球历史上几次重要股灾、救市政策和效果,可以得出以下几点启示:

总结历次股灾的救市措施,包括:

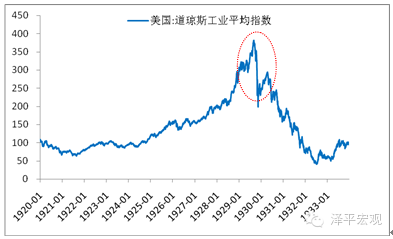

相对于美国,中国股市具有典型的暴涨暴跌、牛短熊长特征,要改变基因,必须加强以下五个方面的制度环境建设: 1)践行法治、从严监管;2)发展机构投资者,传播价值投资理念稳定器作用;3)推动注册制改革,发挥市场自身供求调节;4)主流媒体和监管层不得为股市做背书,让市场教育投资者;5)尊重市场。 正文: 刘鹤主任在《两次大危机大的比较》来讲到:“危机爆发后,决策者总是面临民粹主义、民族主义和经济问题政治意识形态化的三大挑战,市场力量不断挑战令人难以信服的政府政策,这使得危机形势更为糟糕。” “每逢大事有静气”,不要用愿望代替趋势,用情绪代替思考,让我们来研究点问题、弄清点情况,提出些切实可行的措施。 1.美国历史上四次主要的股灾 1.1. 1929年黑色星期二 一、股灾背景:股市泡沫、经济周期反转、货币紧缩、杠杆收紧 美国政府在一战后奉行自由主义政策,大幅削减个人所得税并实行宽松的货币政策,美国经济迅速摆脱战时萧条,迈入“咆哮的二十年代”。大规模工业化生产使得中产阶级也能消费起汽车和收音机等曾经的奢侈品,消费主义盛行;基础设施建设和城市化也得到长足的发展,城市化率首次超过50%。在经济高速发展的同时,股市也是一片繁荣,道琼斯工业平均指数从1921年6月的60余点开始反弹,1929年9月最高涨至376点,涨幅高达5倍多。 当时美国股市高度自治,美国政府对股市实行的是自由放任政策,缺乏专门的证券法规和监管机构,随着牛市的发展,内幕交易、联合坐庄等丑恶现象起来越多,同时大量劣质公司进入股市。因为股市的赚钱效应明显,当时杠杆交易、信用交易非常流行,股民仅付很少的保证金就可以方便的进行股票杠杆投资,杠杆比率甚至高达1:10。 然而从1928年开始,实体经济呈现下行迹象,钢铁产量、汽车销量、零售销量等纷纷下滑,消费者债台高企,美联储也曾在1929年3月警示股市过度投机的风险,为了预防股市泡沫,美联储逆经济形势提高贴现率,将贴现率从3.5%提升到5%。美联储还卖出政府债券,收缩信贷和流动性,要求会员银行减少对进入股市资金的信贷支持。为了降低杠杆,美联储将证券经纪人的垫支比较从20%提升到50%,然而这些并没有引起市场足够的重视,股指继续上扬,直至9月份。因金融欺诈而率先暴跌的伦敦证交所狠狠地打击了投资者的乐观情绪,同一时期正在国会讨论的斯姆特-霍利关税法案也引发投资者对贸易战的担忧。10月23日,道琼斯指数大跌6.3%,28日和29日更是分别暴跌13.5%和11.7%。到1929年年底股指已跌至248点。虽然1930年前三月股指大幅反弹,终难改大势,1932年7月最低跌至42点。高杠杆的交易加剧了下跌,因为下跌,保证金交易的追加保证金需要和强制平仓带来的雪崩效应自我强化,使得市场恐慌性抛售的恶性循环难以中止,使得市场急剧下跌。 二、政府救市不得力:自由放任、未及时释放流动性、信用紧缩黑洞及连锁效应 由于奉行不干预的自由主义经济政策,当时美国政府和美联储没有在股市暴跌时采取实质性的干预措施。 1)美国政府仅靠口头讲话来稳定市场,对杠杆交易引发的抛售,对银行的连锁倒闭都没有及时加以干预。1929至1933年共出现了四次大的银行恐慌,到1933年美国一共有32个州的银行全部倒闭或停业,美国的金融信贷几近全面陷于瘫痪; 2)美联储未及时释放流动性,对1929年股灾时的流动性紧张局面没有采取任何有实质意义的行动,没有及时的增加货币供应量,保证足够的流动性,使得市场上的流动性越来越匮乏。据弗里德曼测算,1929-1933年间,美国的货币存量未增反降33%。伯南克在对1929年经济危机研究后认为,要走出类似的经济危机,需要长期执行低利率,保证市场充足的流动性,资助政府的财政扩张,以防止因为流动性紧缩和信贷紧缩带来的“金融加速器”效应,使经济步入深渊。 虽然在股灾后,美国开始反思股市崩溃的原因,采取了一些措施来稳定市场: 1)通过了在金融监管史上具有里程牌意义的《格拉斯-斯蒂格尔法案》,要求投资银行和商业银行分业经营,避免股市崩溃直接冲击商业银行体系,进而导致连锁反应; 2)放弃原先自由不干预的政策,相继通过《1933证券法案》和《1934证券交易法案》,并成立美国证券交易委员会,构建了一整套证券监管体系。 但这些政策偏向于长期效应,对于市场的短期失血和崩溃作用不大,就短期而言在市场崩溃之时,美国政府并未采取实质性的救市政策,此后漫长熊市。 三、救市效果与股灾后形势:从股灾迅速蔓延成金融危机、经济危机、社会危机 股灾前,因为银行对证券投资提供了大量的信贷支持,股市暴跌使得抵押品迅速缩水,很多银行无法收回贷款而倒闭,使得银行对于贷款的审核趋严,造成工商企业特别是中小型工商企业的贷款需求不能满足,隐入困境或者破产造成更多的银行坏账,形成信贷收缩的负向循环,经济受到严重冲击,工业生产指数迅速下滑。美国GNP增长率从1929Q4到1933Q1,出现了连续14个季度的负增长,累计为-68.56%。GNP指数在1933Q1达到低谷为53.2,仅相当于1928年50%,比1921年的59点还低,这意味着美国经济至少倒退了10多年。 图 1 道琼斯工业平均指数剧降

图 2 美国工业生产指数下滑 |