登陆

登陆 加入收藏

加入收藏

|

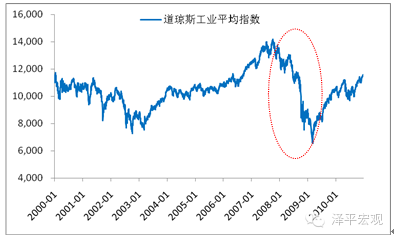

1.4. 2011年主权债务危机 美股在2008年金融危机期间大跌,2009年开始触底反弹,期间除2010年5月6日盘中出现异常暴跌外,一直呈上升趋势。截止2010年年底,标普500指数相较2009年的最低点已上涨约90%。但联邦政府救助华尔街的7000亿美元计划也导致美国的联邦债务迅速增加,为此,美国从2007年到2010年已连续6次提高联邦债务法定上限,短短数年,联邦债务法定上限从不足9万亿提高到14万亿。这也为后续的主权债务危机买下隐患。 2009年12月,穆迪、标普和惠誉相继下调希腊主权评级,欧洲主权债务危机爆发,随后欧洲其它国家也相继陷入危机,以西班牙、意大利和葡萄牙最为严重。受此影响,美股在2010年4-6月震荡下跌。随着欧洲财长会议达成总额7500亿欧元的紧急援助计划,陷入困境的欧洲各国也相继颁布财政紧缩政策,市场对债务危机的担忧有所缓解,美股止跌回升。 但到了8月初,美国会未能在最后期限就债务上限达成一致,美股接连暴跌,标普500在8月2日和8月4日分别下跌2.6%和4.8%,8月8日更是暴跌6.7%。 8月9日,美联储宣布将联邦基金利率继续维持在0至0.25%的历史最低水平,并至少持续到2013年中期。这是美联储自2008年将联邦基金利率降至该水平以来首次明确政策的延续期限。由于这一利好消息的提振,美股当日大涨,标普500收盘上涨4.7%。虽然受欧洲主权债务危机的利空冲击,500标普在隔日再次大跌4.4%,美股总体上结束调整期,开始触底反弹,并在2012年2月突破前高。 2.香港:1997-1998年亚洲金融风暴 受益于国内改革开放步伐的加快,香港在90年代转口贸易和金融业不断增强,成为逐渐崛起的金融中心。1994-1996年香港GDP年均增长率达到4.5%,同时国内大型国有企业如上海石化、青岛啤酒等公司纷纷在香港上市,美国摩根士丹利等投资银行和国际基金不断加大港股在投资组合中比例,香港恒生指数在1994年2月4日达到12157点,之后经历了一段时期的下调,随着香港回归的临近,政治经济等不明确因素逐渐消除,市场再度活跃,1997年8月7日创造16673点的历史新高,较90年的2918点,涨幅达到659%。 随着美国国内经济的复苏,美联储也开始加息抑制通胀,这导致热钱纷纷回流美国。原先受益于热钱流入的东南亚各国由于实行的是和美元挂钩的固定汇率制度,为维持固定汇率,在热钱外逃时必须买入本币。外汇储备薄弱的东南亚国家难以支撑大规模的热钱外流,这又进一步加强了币值贬值的预期,国际投机者们趁机大肆做空这些国家的货币。继泰国在1997月7月率先放弃固定汇率制后,菲律宾、印尼和马来西亚也相继放弃,台湾当局也主动开始缓慢贬值。香港成为索罗斯等国际炒家的下一个目标。 10月,国际炒家开始围攻香港,纷纷做空港股和港币。虽然香港外汇储备充足,足以维持币值稳定,但金管局的市场操作及相应的加息却直接导致了港股的大跌,做空者依旧获利。10月22日至28日,恒生指数下跌3343点,累计跌幅达27%,其中10月23日单日下跌10.4%。1998年1月,恒生指数已跌破8000点,仍遭受量子基金、老虎基金等国际游资的继续打压,到8月13日指数最低跌至6660点。 香港政府为维护港元,打破炒家套利计划,转变以往“积极不干预”的经济政策,采取了一系列措施在股票市场和期货市场做出应对: 1、香港政府和金管局直接进入股市。在意识到单纯抛售美元不足以狙击投机者后,香港金管局和时任财政司司长曾荫权在1998年8月主动向投机者宣战,动用约1200亿港币外汇基金购买恒生指数成分股和股指期货。金管局从8月14日入市坐庄起,逐步将恒指推升至8000点水平。金管局在大力买入8月期指的同时卖出9月期指,拉开两者的价值差距,使得金融炒家炒作的成本上升。部分蓝筹和红筹公司也在政府的号召下回购本公司的股票,成功阻击了国际游资的做空行为; 2、香港金管局直接进入汇市,稳定汇率和利率。香港政府用外汇基金买入港元,同时把买到的港元存到香港银行,使得机构投资者从银行借走的港元够得到补充,使港元的供求平稳,汇率和利率可以保持稳定; 3、限制恶意卖空行为。8月31日到9月7日,香港政府、金融管理局分别颁布了限制卖空和外汇、证券交易和结算的新规定,使炒家的投机大受限制。香港政府限制放空港元,将股票和期货的交割期限由14天大大减少为2天,裸卖空受到极大的限制。为了降低期指的杠杆作用,香港政府将每张期货的面值由5万港元/万点提升到12万港元,香港政府还将持仓申报的限额从500单位降为250单位,加设空头未平仓合约的申报机制,使得金融炒家暴露身份。 整个救市行动中,香港政府消耗近13%的外汇基金,动用超过150亿美元的资金,远超1993年英国政府在“英镑保卫战”中约77亿美元的投入。 香港政府坚决主动做多的策略,使得国际炒家铩羽而归,恒生指数逐渐企稳回升,到1999年7月重上14000点。香港政府的直接入市干预一度引发对香港全球金融中心地位的质疑,但事后来看港政府此举成功维护了香港金融市场的稳定,非常时期的大规模救市更是在十年之后的全球金融危机中成为各国政府普遍的选择。 图 5 恒生指数大跌 |