登陆

登陆 加入收藏

加入收藏

一、稻谷生产情况

二、 供需情况分析 受宏观经济影响,我国市场消费仍较为低迷。预计2016年国内总消费量约3886亿斤,同比减5亿斤。其中,口粮消费约3275亿斤,同比减13亿斤;饲料用粮约282亿斤,同比减4亿斤;工业用粮约227亿斤,同比增10亿斤,主要因为2016年国家先后进行了17次超期拍卖,总成交量达76.65亿斤。国家粮油信息中心预计2015年我国稻谷总供给量约4230亿斤,总需求量约3867亿斤,年度结余363亿斤,市场供需进一步宽松。

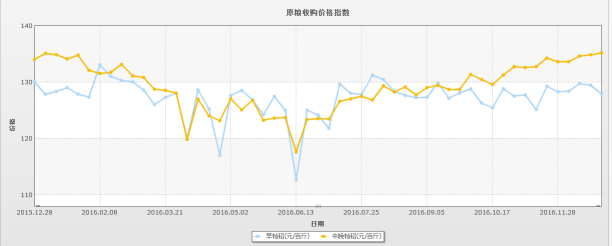

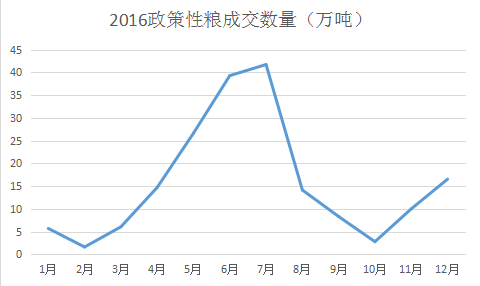

2016年全年稻谷市场呈“U”型走势,两头高中间低。通过原粮收购走势图和政策性粮成交量可以发现,稻谷收购价格受最低收购政策和政策性粮成交量影响较大。1~3月,市场成交量较低,企业存量少,农民余粮少,市场需求旺,价格高位运行。3~6月,米厂开始生产,国家储备开始为新稻腾出库存,稻谷成交量大幅增加,市场供应充足,稻谷价格开始回落,6月份政策性粮稻谷成交量达到最高,同时稻谷原粮收购价格达到全年最低点。7月随着早稻最低收购价启动,稻谷价格开始回升,随后早籼稻价格在最低收购价附近波动。10月份随着中晚稻最低收购价启动,中晚稻价格开始走高。

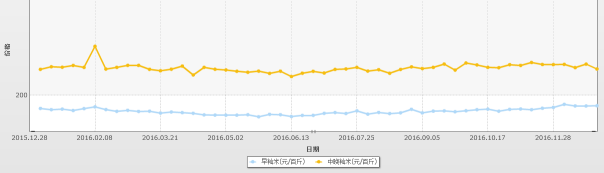

大米价格总体平稳运行 16年大米价格总体平稳运行,随季节性略有波动。从下图可以看早籼米年底平均价格为192.67元/百斤,年初为190.82元/百斤。晚籼米年底平均价为217.96元/百斤,年初为217.75元/百斤。全年除2月初因春节因素影响,价格涨幅较高外,其余时间价格波动不大。

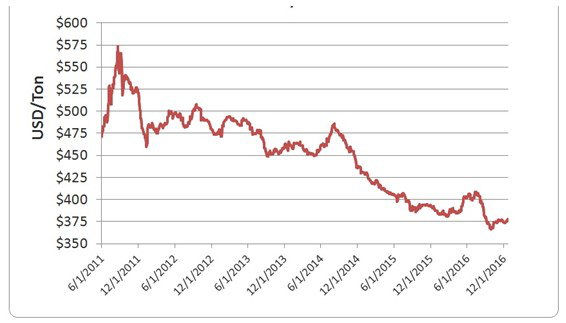

亚洲大米先涨后落 今年年初受厄尔尼诺气候影响,泰国、越南出现几十年来最严重干旱天气,两地大米出口价格二季度出现明显上涨;8月份开始,由于市场供应增加,我国进口需求减弱,大米价格有所下降;12月份,泰国、越南大米价格平稳, 在圣诞节期间贸易更显清淡。

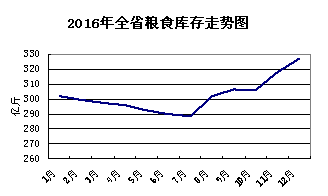

稻谷收购量增加,收购进程快 从2016年收购情况来看,截止到2017年1月10日,全国社会各类企业累计收购2016年产7502万吨,约占全年产量的36.25%;收购量较上年同期增加571万吨,增幅8.24%。其中:全国累计收购早籼稻858万吨,同比增加66万吨;累计收购中晚籼稻2691万吨,同比增加37万吨;累计收购粳稻3953万吨,同比增加468万吨。收购进度较上年快半个月左右。且当前政策性收购尚未结束,预计到2017年中晚稻托市收购政策结束时,总收购量或将超过全年产量的四成左右,政策性收购依旧是市场收购的主力,为保护农民种植收益,提振农户种稻积极性发挥重要作用。 库存持续升高 我国总产保持高位,连年丰收和需求疲软使得籼稻供需面十分宽松。即使不计算2016年新稻托市收购量,2011年以来托市收购的总量也已经达到了1.1亿吨左右。由于稻米市场持续低迷,库存消化十分困难,这批稻谷截止目前累计出库只有1600多万吨,仍有9000多万吨的庞大库存等待出库。加上新收购的托市收购量,预计稻谷总量目前或已超过1.2亿吨,占当年稻谷产量的六成左右,总体供应压力极其沉重。 从江西省数据看全省粮食库存327亿斤,同比增加36亿斤,上升12.35%。中央、地方政府事权粮食库存288亿斤,增加41亿斤,企业周转库存40亿斤,减少5亿斤。粮食库存水平连续上升,2016年库存再创新高。

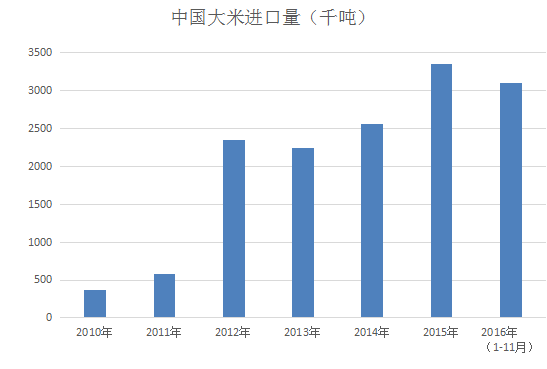

稻谷成交量大幅增加 受农业供给侧结构性改革影响,国家加大稻谷去库存力度。2016年稻谷成交量大幅增加。以江西省为例,16年江西省省级储备成交量约为35.8万吨,较去年增加8.6万吨,增幅31.6%。江西省稻谷成交量187.67万吨,较去年增加50.78万吨,增幅37.1%。 进口影响开始弱化 自从2012年以来,随着国内外稻米价格开始出现倒挂,进口量剧增,低价进口米对国内籼稻米市场的冲击已经成为影响国内籼稻米价格的一个重要因素,且这个影响因素逐步成为常态化发展趋势。今年由于国家对走私大米的打击力度加大,进口米数量开始出现减少。2016年前11月我国累计通过海关进口309.45万吨,同比增加4.7%。受海关对边贸监管力度增强影响,通过走私流入国内的数量大幅减少,国家粮油信息中心预计2016年我国进口总量约550万吨(含边贸和走私),同比减少25万吨。

五、2017年粮油市场展望 市场人士分析,2017年稻谷市场走势将由多因素综合决定: 第一,托市制度。从国家取消玉米临储收购、稳定小麦最低收购价、降低早籼稻最低收购价特别是稻谷总量平衡有余等情况分析,2017年,预计国家将加大供给侧结构改革的力度,稻谷收购价政策可能会有调整,一是稻谷收购品种范围上可能作出调整(例如是否取消早籼稻最低收购),二是发挥市场的决定性作用,最低收购价格根据市场作适当调整。 第二,拍卖政策。2016年托市力度创历史新高,意味着我国稻谷库存将超过1.4亿吨。鉴于庞大的粮食库存现状,预计国家“去库存”力度会加大,有两种可能,一是增加拍卖量,二是采取降价销售的办法。无论那种,都势必对市场产生较大影响。 第三,进口米。国际市场粮价变化主要受产需关系影响,2016年全球粮食产量增长、库存高企,粮食市场产需关系处于近两年来较宽松水平,是国际粮价总体小幅震荡下降的根本原因。从目前情况判断,2017年前期,国际粮食市场仍会受到高产量、高库存的打压,价格可能会继续低位震荡,预计下半年左右价格可能触底回升,全年国际粮价总体水平将比2016年温和上涨。价差的大小,将直接影响进口米对国内市场的冲击程度。只要价差仍存在,国内大米价格便会受到抑制。 针对后期市场:首先,由于托市收购即将结束,加上各地储备稻谷补库基本结束,市场上将只剩下加工企业等经营主体,市场需求将减少。其次,随着春节的到来大米需求旺季即将结束,加工企业现阶段将以消化库存为主,主动采购稻谷行为将大大减少。而春节后,新年度各级储备稻谷轮出将很快启动,市场供给压力将加大。再次,由于当前稻谷价格较高,而玉米价格经过下跌后,与稻谷的价差拉大,对稻谷的替代力不断增强,饲用和食品工业用的大米需求将下降,且这种趋势短期难以逆转。综上笔者认为进一段时间各地稻米价格较为坚挺。而后期稻米市场将陷入低迷走势。 |